Инкрементальная выручка

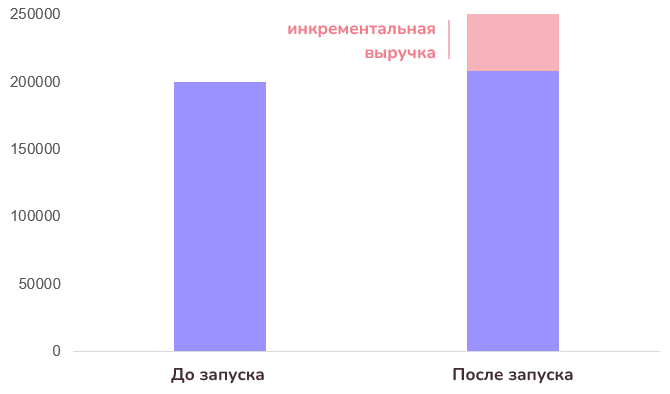

Инкрементальная выручка — дополнительная выручка от маркетинговых кампаний или запуска новых инициатив. Благодаря этому можно понять, есть ли эффект от внедрения маркетинговых инициатив, например, систем лояльности.

Инкрементальность можно измерять как для всего маркетинга, так и для отдельных каналов и механик.

Анализ инкрементальной выручки позволяет оценить эффект от акций по стимулированию продаж, сравнивать акции и инструменты между собой: что работает эффективней и куда стоит вкладывать больше усилий.

Инструмент позволяет выявить именно тот дополнительный доход, который обусловлен продвижением, исключая факторы типа сезонности.

Инкрементальная выручка поможет для:

Оценки реальной отдачи

Правда ли маркетинговая активность повышает выручку, число заказов, средний чек

Оптимизации расходов

Инвестиция в каналы, которые эффективны по цифрам

Принятия решений

Выбрать лучшую стратегию продвижения

Как посчитать инкрементальную выручку

Возьмите базовую выручку

Это выручка До. Можно взять среднюю за период (неделю, месяц или квартал).

Определите выручку после изменений

Это выручка, полученная после внедрения изменений или проведения маркетинговых активностей. Ее следует рассчитать за тот же период времени, что и базовая выручка.

Рассчитайте инкрементальную выручку

Используйте следующую формулу:

Инкрементальная выручка =

Выручка после изменений - Базовая выручка

Как программа лояльности влияет на результат

Для расчета эффекта от программы лояльности используйте контрольную группу.

A/B-тестирование

Клиентов нужно поделить на 2 группы:

- Тестовая группа. На этих клиентов пробуют механики продвижения.

- Контрольная группа. Остаётся без вмешательства.

Проведя тест, считаем среднюю выручку от двух групп и ищем разницу, которая отражает реальный эффект маркетингового усилия.

Инкрементальная выручка =

Выручка тестовой группы - Выручка контрольной группы

Пример расчета инкрементальной выручки

Вы запустили повышенный кэшбек для новых клиентов и хотите выяснить, какая доля выручки обусловлена этой активностью.

Всего за месяц было 100 новых клиентов. Тестовая группа из 50 клиентов (тех, кто узнал о повышенном кэшбеке от блогеров) показала по итогам месяца выручку в размере 60 000 руб. А контрольная группа — 50 000 руб.

Инкрементальная выручка = 60 000 - 50 000 = 10 000 руб.

Контрольная группа

В классических А/Б тестах клиентов делят на 2 равные группы.

Эффективность отдельных активностей тестируют с помощью локальной контрольной группы. В этом случае долю контрольной группы можно определять в разном соотношении.

Но обычно контрольная группа составляет не более 5-10%.

В этом случае надо нормировать итоговые цифры с учетом разного соотношения тестовой и контрольной групп клиентов.

Инкрементальная выручка =

Выручка тестовой группы -

(Выручка контрольной группы * Число участников тестовой группы/

Число участников контрольной группы)

Пример расчета инкрементальной выручки

Вы запустили реактивационную механику на клиентов, которые раньше активно покупали и перестали покупать.

Акцию запустим выборочно только для «спящего» сегмента клиентов, чтобы не тратить бюджет на тех клиентов, кто и так покупает.

- Девушкам: «Кашпо за 1 рубль за любую покупку на сумму от 500 р.»

- Мужчинам: «Уголь для мангала за 1 рубль за любую покупку на сумму от 500 р.»

Оценим результат и посчитаем инкрементальную выручку:

В механику попали 50 мужчин и 40 девушек, им были отправлены соответствующие сообщения: всего 90 клиентов (это наша тестовая группа). У 10 клиентов не был указан и им сообщения отправлены не были (это будет наша контрольная группа). Всего 100 клиентов (соотношение клиентов в тестовой и контрольной группе: 90% и 10%).

Всего нашей акцией воспользовались 30 клиентов, из них: 20 девушек и 10 мужчин. Они вернулись благодаря нашему офферу, и купили в общей сложности на 25 000 р. за период, прошедший с запуска реактивации.

Покупки контрольной группы за этот же период составили 1 000 р.

Инкрементальная выручка = 25 000 - (1 000*90/10) = 16 000 руб.

При расчёте инкрементальной выручки учтите затраты на маркетинговую активность. Например, с помощью ДРР (Доли рекламных доходов).

Помимо инкрементальной выручки можно считать "инкрементальность" других показателей:

- вернувшихся клиентов (тех, кто покупал, потом перестал покупать и вернулся, благодаря нашим усилиям)

- число активных платящих пользователей

- число чеков.

Запустите программу лояльности

для удержания клиентов в своем бизнесе

В сервисе kilbil вы найдете все необходимые современные цифровые инструменты и помощь экспертов

Платформа kilbil

Распространяется в виде интернет-сервиса, специальные действия по установке ПО на стороне пользователя не требуются. Описание функциональных характеристик

Программное обеспечение входит в Единый реестр российских программ. №10618 в Реестре (Приказ Минцифры России от 27.05.2021 №501)

Платформа управления программами лояльности kilbil/ Платформа килбил. ООО "Агентство сопровождения" 2016-2026. Все права защищены Патент №2021611539